Resumen

Cuando se evalúan solicitudes de préstamo similares de hombres y mujeres ¿Los ejecutivos de cuenta favorecen a los hombres? Mediante un correspondence study se busca testear si hay diferencias en las tasas de aprobación de los créditos de consumo entre hombres y mujeres. Los resultados indican que la tasa de aprobación de las solicitudes realizadas por mujeres es un 6,6% más baja, lo que equivale a un 18,3% de la tasa de aprobación masculina, en promedio. Adicionalmente, este trabajo examina si esta discriminación de género proviene de fuentes estadísticas incorrectas, lo cual se testeó mediante un tratamiento de información. Los resultados indican que el tratamiento es ineficaz en reducir las brechas de aprobación a favor de los hombres, lo que sugiere que existe discriminación por gusto. Al profundizar los orígenes de esta discriminación, se encuentra que ésta es realizada por ejecutivos de cuenta hombres, que indican tener preferencias por clientes hombres (son pro-hombres). Finalmente, esta investigación muestra que la discriminación de género disminuye a medida que el monto del préstamo aumenta. Los resultados encontrados representan un alto costo monetario. A nivel de industria, la discriminación de género tuvo un costo de cerca de US$35 millones al año. Este monto es equivalente a la contratación de 1.500 ejecutivos de cuenta, o un 15% de la fuerza laboral en el mercado crediticio.

Introducción

Las diferencias de género en las condiciones crediticias son generalizadas en los mercados de crédito de consumo en Chile. Se puede observar que las mujeres, en promedio, realizan menos solicitudes de préstamo y por un monto menor que los hombres. En 2018, solo el 43% de las solicitudes de préstamo de consumo fueron solicitadas por mujeres y el monto promedio de estas solicitudes fue un 50% más bajo que el de los hombres. En segundo lugar, las condiciones de crédito son distintas entre ambos géneros. Las mujeres pagan, en promedio, tasas de interés que son un 15% más altas en comparación a las tasas ofrecidas a los hombres. Estos elementos son bastantes llamativos, dado que la evidencia demuestra que las mujeres prestatarias tienen un mejor comportamiento de pago que los hombres en el mercado crediticio chileno. Una hipótesis es que estas diferencias de género sean originadas en desigualdades de género en el mercado laboral. La alternativa es que obedezcan al potencial papel que puedan jugar la discriminación estadística (Phelps [1972], Arrow [1973]) y la discriminación por gusto (Becker [1957]). El objetivo de este trabajo consiste en determinar si las diferencias de género en el acceso al mercado de créditos de consumo pueden ser atribuibles a factores de discriminación, cuál es el orden de magnitud de la discriminación, y si su origen es atribuible a discriminación estadística o discriminación por gusto, para lo cual implementamos un experimento aleatorio con solicitantes reales.

Descripción del problema

La discriminación de género en el mercado crediticio se produce cuando una solicitud de préstamo recibe un trato diferente sólo debido al género del solicitante, y no al retorno esperado del crédito. Un experimento ideal para estudiar la exstencia de discriminación de género, consistiría en que una misma persona enviase la misma solicitud de crédito a un conjunto de ejecutivos de cuenta, variando aleatoriamente su nombre (género) adjunto en cada solicitud. Naturalmente, dicha estrategia es impracticable en tanto los bancos cuentan con sistemas de registros de identidad que les permiten detectar fácilmente quien es el solicitante del crédito (fundamentalmente vía solicitud del RUT).

La alternativa es hacer un correspondence study, i.e., utilizar hombres y mujeres reales que compartan características que sean en promedio similares, y que envíen solicitudes de crédito idénticas de manera aleatoria a un conjunto de ejecutivos de cuenta, para luego testear si las diferencias de aprobación entre solicitudes enviadas por hombres y solicitudes enviadas por mujeres son estadísticamente distintas. La asignación aleatoria de las solicitudes garantiza que las caracteristicas de los ejecutivos de cuenta, que evalúan las solicitudes de hombres y mujeres, sean estadísticamente identicas. Luego, dado que las características exante de los solicitantes no diferían por género, entonces diferencias expost entre las tasas de aprobación de solicitudes realizadas por hombres y mujeres solo pueden deberse al género del solicitante y no a otra característica. Esto es precisamente lo que hacemos en este experimento.

Diseño experimental

El experimento se compone de siete etapas:

Reclutamiento de testers: el reclutamiento se realizó por medio de correos electrónicos, donde se invitó a 404 personas a participar en el experimento. El objetivo fue construir dos muestras, una de mujeres y otra de hombres, que tuviesen en promedio características idénticas en las dimensiones que los bancos consideran relevantes a la hora de evaluar una solicitud de crédito de consumo, en particular su capacidad de repago de un crédito.

Muestra de ejecutivos de cuenta: con ayuda de la SBIF, se llevó a cabo una encuesta representativa de 1.989 ejecutivos de cuenta trabajando en la banca formal a nivel nacional, pertenecientes a 12 bancos en 12 regiones del país. La encuesta recopila información demográfica de los ejecutivos/as, y a su vez, una batería de preguntas subjetivas que nos permiten elicitar sus preferencias de género. Para el experimento se seleccionó aleatoriamente una submuestra de 629 ejecutivos/as de cuenta de 10 bancos nacionales.

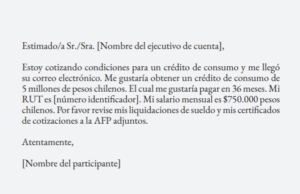

Solicitudes de préstamo: Con datos administrativos de la SBIF, se diseñó un esquema representativo de los montos y plazos de los préstamos contratados en el mercado de créditos de consumo en Chile. Con esta información, los/las participantes enviaron cuatro solicitudes de crédito a cuatro ejecutivos previamente asignados aleatoriamente (en el Anexo 1 encontrarán un bosquejo de la solicitud).

Resultados de interés: Dentro del margen extensivo, primero se observó si la solicitud de préstamo fue respondida por el ejecutivo de cuenta y, posterior a eso, si fue aceptada por el mismo ejecutivo. También estudiamos efectos a nivel de margen intensivo (condiciones ofrecidas como tasa de interes, plazo aprobado, etc). No obstante, ya que sólo podemos identificar efectos causales en el margen extensivo, sólo reportaremos estos resultados.

Tamaño de la muestra y tasa de atrición: la muestra total contempla 1.616 solicitudes en total, distribuidas en 629 ejecutivos/as en 10 bancos a lo largo del país. Después de 10 semanas desde que se envió la invitación por correo, 303 solicitudes de un total de 1.616 no fueron enviadas por los actores, generando una tasa de atrición del 18%. La diferencia de la tasa de atrición entre hombres y mujeres es de 2.2 pp., la cual no es significativa a niveles convencionales.

Resultados principales

Margen extensivo:

En primer lugar, casi el 90% de las solicitudes presentadas fueron respondidas por los ejecutivos de cuenta. No se encuentra evidencia de discriminación de género en las tasas de respuesta en contra de las mujeres prestatarias. En segundo lugar, el 34% de las solicitudes fueron aprobadas, lo que se asemeja a la tasa de aprobación de la población objetivo de este estudio (clientes jóvenes que no son clientes del banco en cuestión). Sin embargo, la tasa de aprobación es 6.6 pp. más baja para mujeres prestatarias, lo que equivale a un 18.3% de la tasa de aprobación masculina, en promedio. Este resultado es significativo al 1% y es robusto a lo largo de modelos con y sin controles adicionales.

Mecanismos de discriminación

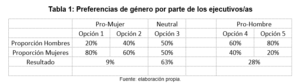

Discriminación basada en el gusto: ocurre si la diferencia de trato entre hombres y mujeres prestatarias se debe a las preferencias o gustos de los ejecutivos de cuenta respecto al género. Para conocer posibles comportamientos basados en discriminación por gusto, realizamos un test para conocer las preferencias de género de los ejecutivos de cuenta. La prueba consiste en una encuesta que incluye un módulo diseñado específicamente para explorar sus preferencias de género. En particular, se les consultó a los ejecutivos: “Si usted tuviese la oportunidad de elegir la distribución óptima de clientes hombres y clientas mujeres en su cartera, ¿Cuál elegiría entre las 5 opciones posibles?”

Si bien la mayoría de los ejecutivos es neutral en su preferencia, existe casi un tercio de ellos que eligió una cartera de clientes compuesta por más hombres que mujeres. A este grupo lo denominamos ejecutivos “pro-hombre”. Estas respuestas, no obstante, podrían revelar preferencias de género que no necesariamente son atribuibles a conductas discriminatorias contra las mujeres. Para dilucidar aquello, realizamos un experimento de donaciones. A modo de agradecimiento a los ejecutivos que participaron en la encuesta, les ofrecimos participar en una rifa de 5 ipads, y cada uno de ellos recibió 2 tickets. Luego, se les consultó si estarían dispuestos a donar uno de los tickets a un colega dentro del banco, y les presentamos aleatoriamente nombres ficticios de hombre o mujer. Un 63% estuvo dispuesto a donar el 2do ticket al colega asignado. No obstante, si el colega asignado era mujer, la probabilidad de donación se redujo en 9.5 pp. cuando el ejecutivo es “pro-hombre”, y en 40 pp. cuando el ejecutivo es “hombre y pro-hombre”. Esta evidencia sugiere que las preferencias pro-hombre si tienen un componente de discriminación inherente, y por tanto son un buen proxy de una actitud anti clientes mujeres.

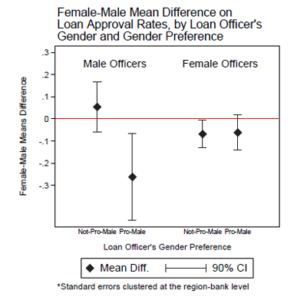

Dividiendo a los ejecutivos entre ejecutivos pro-hombres y ejecutivos no pro-hombres, testeamos cuanto de las diferencias en las tasas de aprobación entre hombres y mujeres se debió a la influencia de ejecutivos pro-hombres. El resultado es claro. Mientras las solicitudes de crédito revisadas por ejecutivos no pro-hombres no muestran diferencias significativas por género en tasas de aprobación, el efecto de discriminación contra las mujeres en el caso de solicitudes revisadas por ejecutivos pro-hombres es sustancial, del orden de 11 pp. Más aún, encontramos que dicha diferencia proviene fundamentalmente de ejecutivos hombres con preferencias pro-hombre, en cuyo caso la discriminación contra las mujeres asciende a 18 pp. relativo al caso de ejecutivos hombres no pro-hombre. Este resultado sugiere que las diferencias en las tasas de aprobación entre solicitudes enviadas por hombres y mujeres, radica en conductas discriminatorias por parte de ejecutivos que tienen preferencias de género basadas en un gusto preferente por hombres.

Discriminación estadística: una hipótesis alternativa es que la diferencia de trato entre hombres y mujeres prestatarios se deba a que la falta de información por parte de los ejecutivos respecto de la capacidad de pago de hombres y mujeres, lleva a los ejecutivos a intentar predecir esa capacidad en base a la distribución de otras características que podrían estar correlacionadas con la capacidad de pago, como el salario de los hombres versus las mujeres, o la probabilidad de que no tengan lagunas salariales. Si dichas variables no predicen con exactitud las capacidades de repago de hombres y mujeres, se incurre entonces en discriminación estadística. Un aspecto interesante del contexto chileno es que las mujeres han demostrado un mejor comportamiento de pago respecto a los hombres (SBIF, 2018). En nuestro experimento, hacemos uso de esta contingencia para testear la existencia o no de discriminación estadística vía un tratamiento aleatorio de información a los ejecutivos. En particular, lo que hicimos fue extraer una muestra aleatoria de ejecutivos del experimento, y enviarles vía correo electronico un extracto del informe de la SBIF (2018) en que se indica que las mujeres prestatarias tienen un mejor comportamiento de repago que los hombres, y sin embargo obtienen peores condiciones crediticias.

El objetivo de este experimento de información fue nivelar las faltas de información de ciertos ejecutivos de cuenta. Sin embargo, respecto a las tasas de aprobación, se obtuvo que los ejecutivos de cuenta que les fue enviada la información discriminaron casi en la misma medida que los ejecutivos de cuenta del grupo de control. Más aún, encontramos que dentro de la muestra de ejecutivos pro-hombre, aquellos que recibieron el tratamiento de información discriminaron mas contra las mujeres que aquellos que no lo recibieron, generando así un efecto contraproducente en la intención original del mensaje. En línea con Heidhues et al (2019), el efecto negativo podría deberse a un sesgo de sobreconfianza (overconfidence bias) entre los ejecutivos pro-hombre, lo cual generó que el mensaje pro-mujeres reforzara las acciones discriminatorias contra dicho grupo. Lo anterior sugiere que tratamientos de información pueden no ser una estrategia eficaz en la reducción de la discriminación de género, en tanto dichas conductas están ancladas en raíces culturales que requieren de intervenciones mas agresivas.

Opciones de política pública

Costos económicos de la discriminación: La discriminación por gusto perjudica la rentabilidad de los bancos. Para calcular esta pérdida, se calcula el VAN de los beneficios adicionales que los bancos hubiesen obtenido si los ejecutivos no hubiesen discriminado, basándose en el género de los solicitantes.

Se estima que, en nuestras estimaciones experimentales, un 9% de las solicitudes de las mujeres fueron rechazadas por discriminación. Con este monto, nuestro VAN estimado de beneficios no percibidos asciende a 1,3 millones de dólares, lo que representa el 9,5% de los beneficios previstos de los préstamos aprobados en nuestra muestra.

A nivel de industria, la discriminación de género tuvo un costo cercano a US$35 millones al año. Este monto es equivalente a la contratación de 1.500 ejecutivos de cuenta, o un 15% de la fuerza laboral en el mercado crediticio.

Dado a los resultados encontrados en la sección anterior, y al alto costo monetario que representa la discriminación de género, una recomendación de política es que los bancos evalúen las actitudes y preferencias de género de los postulantes a cargos asociados con labores de manejo de portofolio de cuentas bancarias que requieren un contacto directo con clientes. Otra estrategia posible es limitar la influencia de los ejecutivos de cuenta en la decisión final de la entrega de un crédito, estandarizando la transacción banco-cliente por medio del uso de algoritmos automatizados.

Discriminación y Competencia: la teoría de discriminación planteada por Becker (1957) sugiere que discriminar por género en base a gusto no maximiza el retorno económico de la actividad bancaria. En efecto, Becker predice que a mayor competencia, menor debiese ser la discriminación por gusto. Especificamente, la entrada de nuevos oferentes al mercado crediticio presionaría a la baja el retorno marginal de los créditos, lo cual en el límite expulsaría a los discriminadores de género.

Testeamos esta hipótesis a partir de una estimación de la relación entre discriminación y competencia entre bancos comerciales, midiendo la concentración del mercado bancario mediante el índice de concentración Herfindahl- Hirschman (HHI) de sucursales a nivel comunal. Consistente con la teoría de Becker, se encuentra que a mayor competencia, menor es el nivel de discriminación contra las mujeres, y esto se da particularmente en la muestra de ejecutivos pro-hombre que son precisamente quienes debiesen verse mas afectados en sus decisiones producto de la mayor competencia. Este resultado sugiere que es probable que las políticas regulatorias orientadas a aumentar la competencia en la industria bancaria contribuyan a reducir la discriminación de género en los mercados de crédito al consumo.

Recomendaciones y conclusiones

Este es uno de los primeros estudios dentro de la literatura económica de discriminación que utiliza un diseño experimental para obtener estimaciones causales a nivel de mercado, sobre la discriminación de género en el mercado de crédito al consumo. El estudio es novedoso en tanto consta de elicitaciones de preferencias de género entre los ejecutivos de cuenta para comprobar la presencia de discriminación por gusto, y a su vez, utiliza experimentos de información para testear la presencia de discriminación estadística.

El resultado principal es que las tasas de aprobación de las solicitudes de préstamo son un 18,3% más bajas entre prestatarias mujeres. Los beneficios no percibidos asociados con la discriminación de género representan el 9,5% de los beneficios previstos derivados de los préstamos aprobados.

La discriminación de género observada contra las prestatarias se debe a fuentes basadas en el gusto. La mayor parte de la diferencia en la tasa de aprobación proviene de los ejecutivos hombres pro-hombres. Esto genera que los bancos con una mayor proporción de ejecutivos de cuenta hombres están asociados con una mayor discriminación contra las mujeres.

Dado que la discriminación es basada en el gusto, es poco probable que la discriminación de género contra las prestatarias se neutralice mediante tratamientos de información destinados a reducir la discriminación estadística. Cambiar actitudes discriminadoras contra las mujeres requiere de incentivos mas fuertes, que rompan con tradiciones culturales históricamente arraigadas en la población. La banca chilena necesita urgente un cambio cultural que vaya de la mano de políticas de regulación que fomenten la competencia en la industria bancaria, perfeccionamientos en el proceso de contratación de personal ejecutivo, y de avances tecnológicos que permitan impersonalizar las relaciones banca-cliente.

Anexos

Anexo 1: Bosquejo de la solicitud que enviaron los actores/actrices a los ejecutivos de cuenta.

Anexo 2: Aprobación de solicitudes, por preferencia de género.

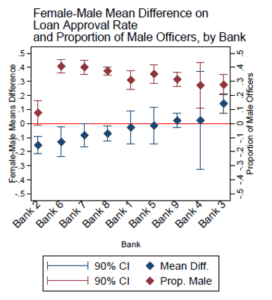

Anexo 3: Aprobación de solicitudes por banco.